企業版ふるさと納税を活用した地域課題解決プラットフォーム「river(リバー)」を運営する株式会社カルティブでは、企業、地方自治体を対象に企業版ふるさと納税に関する実態調査を行っております。本リリースでは7月31日まで実施しているアンケート調査の中間結果をご報告いたします。

調査背景

「企業版ふるさと納税」は大幅な制度改正が実施された2020年4月を経て、企業の認知が高まっており、制度の対象となる国から認定を受けている自治体数も94%を超え活用が進んでいます。

2022年度の寄付額は約341億円となり、2020年の税制改正前比で10.1倍の伸びとなりました。

riverでは、企業版ふるさと納税の制度活用の市場変化をとらえるため、制度改正があった2020年度より毎年行っており、今年で5回目の調査となります。

今回は2024年6月3日から進めているアンケート調査の中間報告として、6月30日までに実施に回答いただいた1,039名の企業担当者および236件の自治体担当者における企業版ふるさと納税の活用実態について調査しました。

中間報告のポイントおよび考察

【企業向け調査】

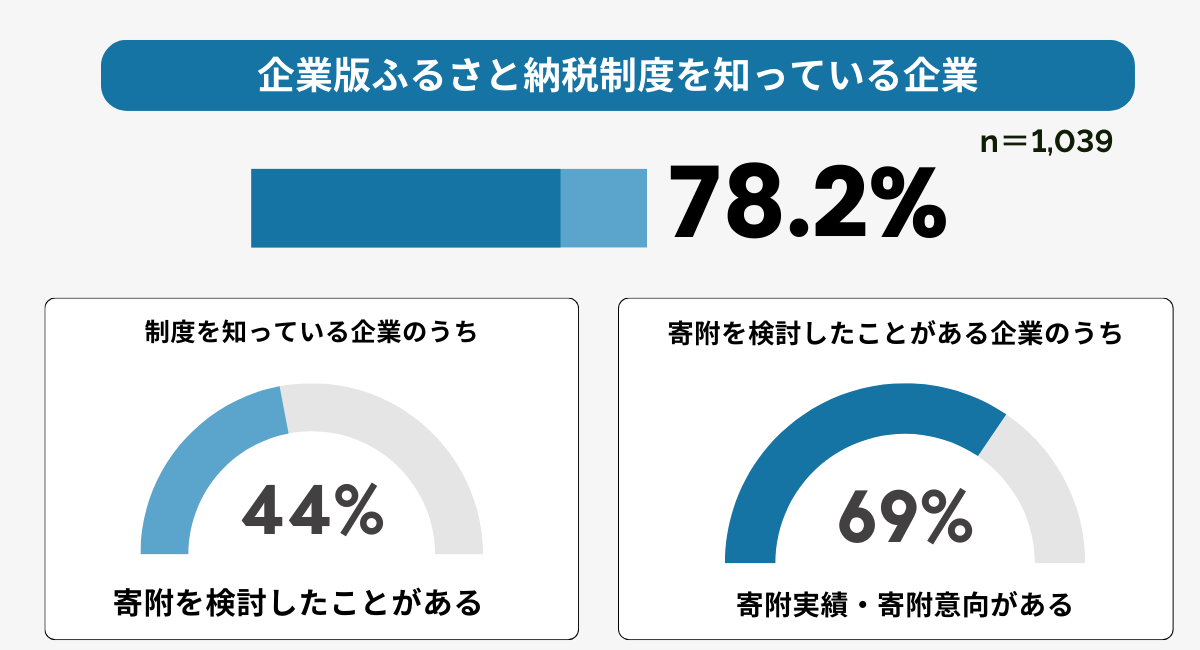

企業版ふるさと納税制度に対する認知度に関しては、調査対象の企業の78.2%が制度を知っています。この高い認知度は、企業がこの制度を活用する可能性を高めており、制度の普及と利用促進に寄与していると言えます。

制度を知っている企業のうち、44%が寄付を検討したことがあり、検討した企業のうち、約69%が実際に寄付を実行する意向を示しています。

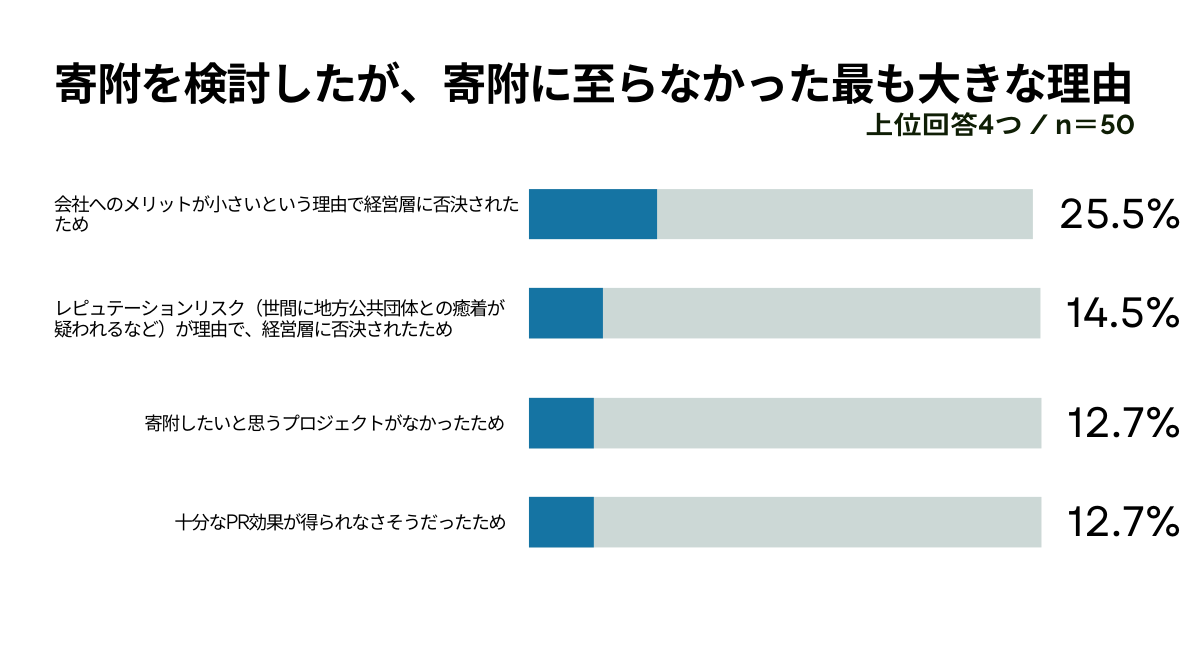

一方で、寄附を検討したが、寄附に至らなかった最も大きな理由に関しては「会社へのメリットが小さいという理由で、経営層に否決された(25.5%)」「レピュテーションリスク(世間に地方公共団体との癒着を疑われるなど)が理由で、経営層に否決された(14.5%)」「寄附したいと思うプロジェクトがなかったため(12.7%)」「十分なPR効果が得られなさそうだったため(12.7%)」が上位の回答となりました。

このことから制度の利点を理解し地方自治体に寄附する意向のある企業が一定数いる一方で、制度は知っていても、企業側の利点の社内合意形成をとったうえで寄附検討をするプロジェクトを見つけ出すことに一定のハードルがあることもわかりました。

この結果は、企業の社会的責任と地域への貢献に対する意識の高まりを反映しているとも解釈できます。また、企業が地域経済の活性化に直接貢献する手段として、企業版ふるさと納税制度を活用する傾向があることを示しています。

【自治体向け調査】

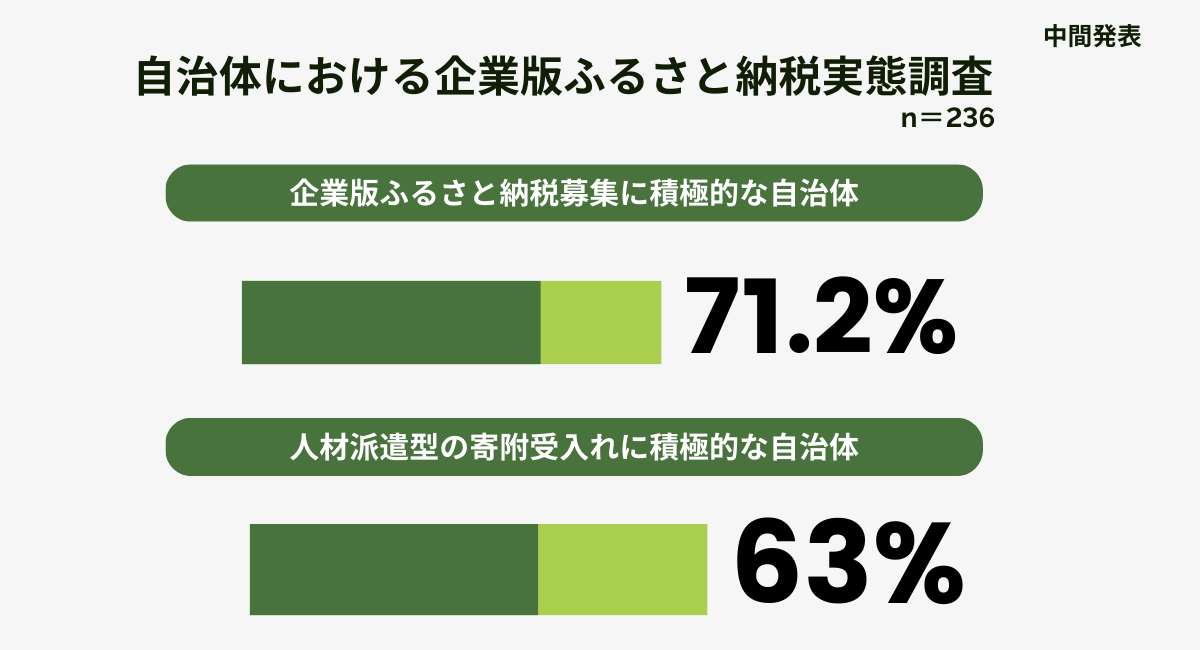

積極的に活用している団体数は昨年度の56%からさらに上昇し、現在71.2%となっています。この結果は、企業と自治体の間で企業版ふるさと納税制度の活用が一般的になってきていることを示しています。

また、人材派遣型企業版ふるさと納税についても、受入れ難易度が高く庁内の体制整備が伸び悩んでいましたが、今回の調査で半数以上の63%が積極的に受け入れたいという回答となりました。

様々な分野で地方創生事業が検討されるなか、民間企業との協働により、民間のノウハウを活用して地域課題の解決を進めようとする意欲が現れています。

アンケートへのご協力のお願い

株式会社カルティブは引き続き、アンケート調査へのご協力をお願いしております。今後の制度の活用促進に向けて、アンケート調査結果をしっかりと告知して啓発活動に努めてまいります。

下記アンケートフォームよりご回答をお願い申し上げます。

【企業向けアンケート回答画面】

https://questant.jp/q/kigyo2024

■想定所要時間:5分程度

■回答締切:2024年7月31日(水)23:59

【自治体向けアンケート回答画面】

回答にご協力いただける方は、下記より「riverアンケート調査事務局 小坪、石野」までメールにてご連絡をお願いいたします。

連絡先:survey@cpriver.jp