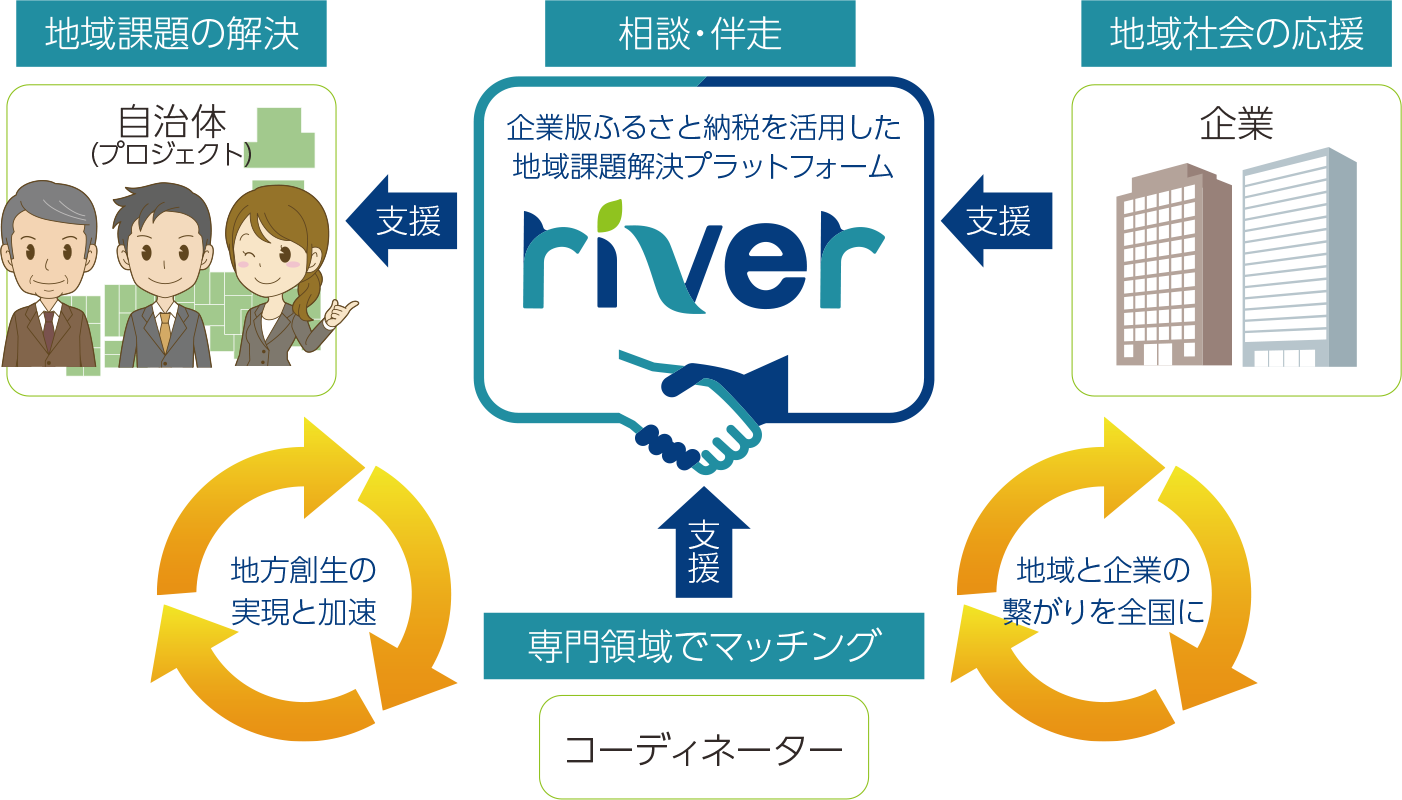

企業と地方を繋ぎ双方の課題解決への支援をする

MISSION

企業版ふるさと納税の活用を目指す自治体と企業に対して、

計画書の策定からパートナー探し (企業や地域)等、

地域の課題解決を通じ地域と企業双方の持続可能な発展を支援します。

レジリエントで持続可能な地域社会

VISION

riverは地域課題解決により地方創生の推進を全国各地に広げ、金銭的・人的リソースを日本の隅々にまで流し込みしなやかで強靭な地域社会の発展に貢献します。

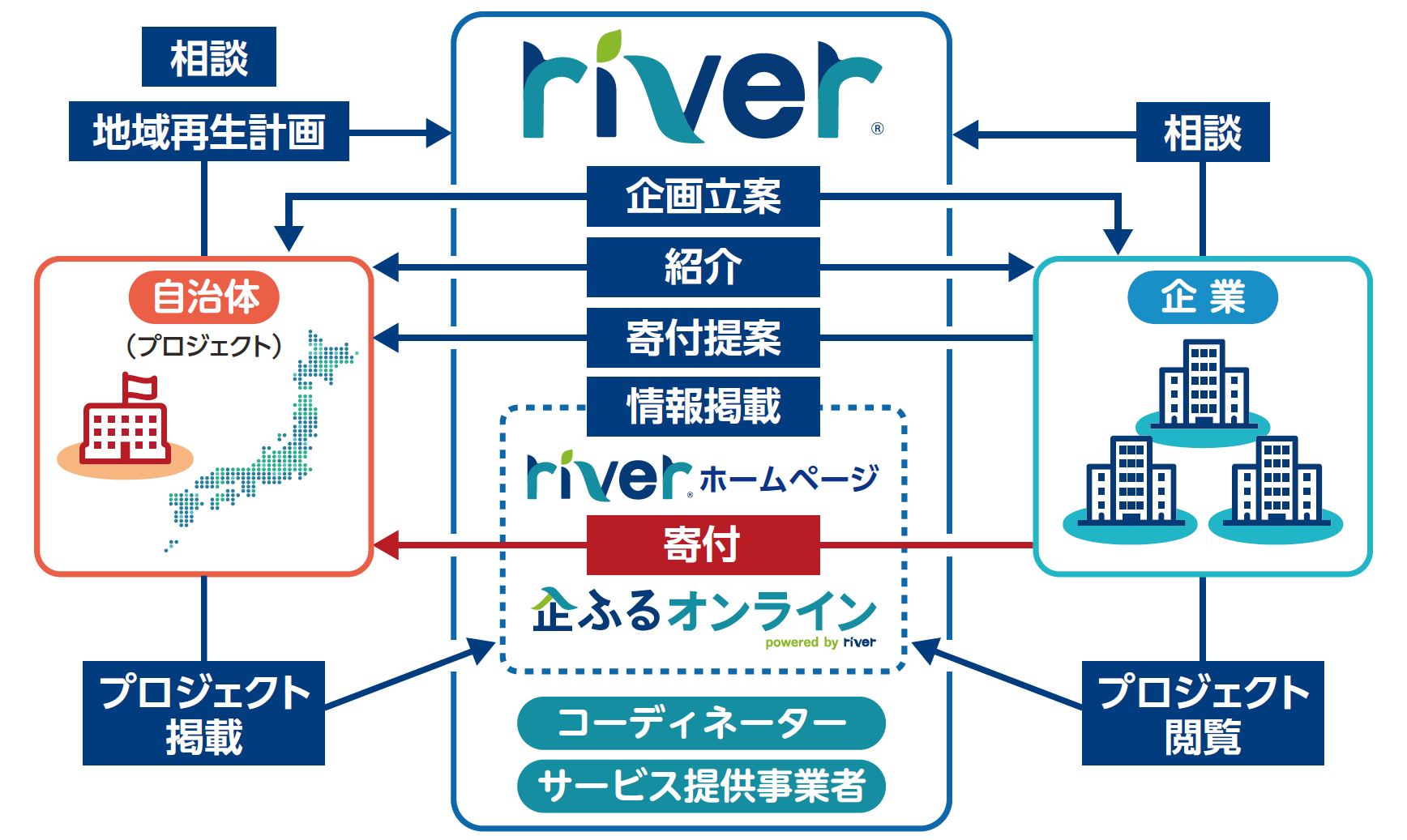

サービスイメージ

SERVICE

riverは自治体に対して地域の課題を自治体と一緒に検討し、方針作成・具体的な実行施策の検討を行います。

専任のコーディネーターがサービス提供事業者など課題解決のためのステークホルダーを集めて、プロジェクト全体をコーディネートします。

これにより、寄付企業は法人税の一部を、意思を持って社会貢献活動に充てることができます。

新規事業・広告ブランディング活動費などとのコラボレーションが可能です。

徹底解説|企業版ふるさと納税とは

下記のようなことを耳にした方。

・ふるさと納税には、企業版もあった?!

・1割負担で寄付ができる?10万円の原資で100万円?

・事業展開のために自治体と繋がりを作るために、ふるさと納税が活用できる。

・企業版ふるさと納税は、SDGs活動に資する活動である。

どれも全て正解です。

効果的に活用するための注意点も合わせて、動画で徹底的に解説します。

【概要】

企業版ふるさと納税の制度概要

企業版ふるさと納税の 経済的便益・ベネフィットの考え方

企業版ふるさと納税の 利用制限/対象自治体の制約

企業版ふるさと納税の 控除額・上限の考え方

企業版ふるさと納税の 市場動向

制度から見た企業版ふるさと納税

企業版ふるさと納税の制度概要

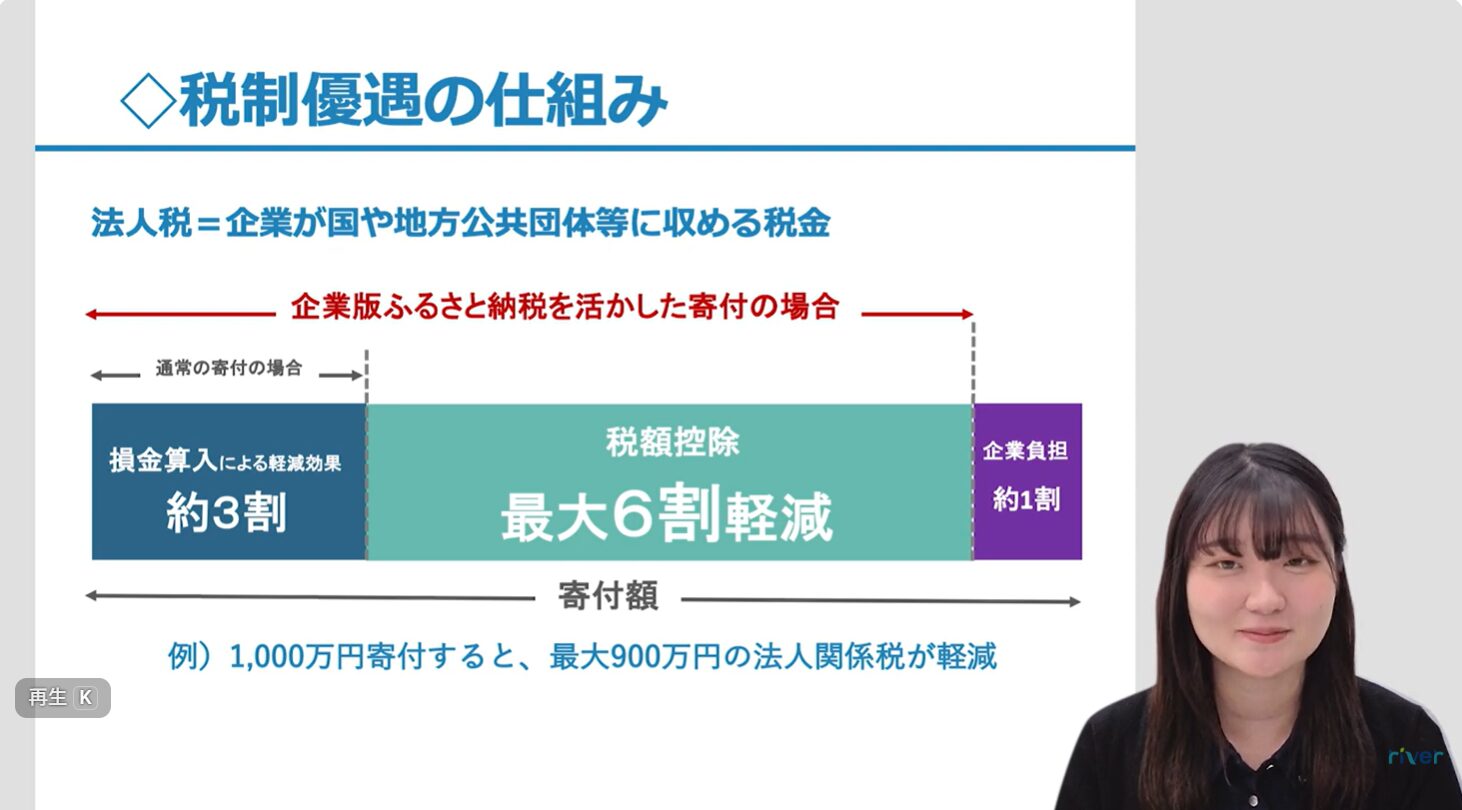

企業版ふるさと納税の正式名称は「地方創生応援税制」といい、2016年度に内閣府主導により制定された地方創生施策となります。 まち・ひと・しごと総合戦略の中に位置づけられており、志ある企業が地方を応援するためのきっかけづくりの意味が強くなっています。

法人税に対する特例的な減税措置を行うことで、企業が地方の自治体を支援するためのインセンティブを付けることを制度の中心に据えています。 具体的には、寄付を行うと通常の損金算入による軽減効果約3割に加えて、企業版ふるさと納税の特例措置として税額控除6割を受けることができ 、合計で約9割の減額となることから寄付の実質の自己負担は約1割となります。

たとえば、100万円の寄付を行った場合には、決算時において税金が90万分減額され実質のキャッシュアウトは10万円となる計算になります。 決算期直前に行えば、原資10万円で100万円分/原資100万円で1,000万円分の寄付が行える可能性があります。

制度を利用するための条件は下記の二点となります。

1) 自治体の「プロジェクト(※1)」に対する寄付であること

2) 1)のプロジェクトが内閣府に企業版ふるさと納税対象に認定されていること

※地方版総合戦略に関連する地域再生計画として申請・認定が必要

企業版ふるさと納税の経済的便益・ベネフィットの考え方

企業版ふるさと納税では、個人版のように肉や魚などのいわゆる「経済的な便益」を受け取ることを禁じていますが、経済的にあたるかどうかの基準については内閣府税制改正Q&Aに具体的に記述があり、ここでは経済的に当たらないと考えられる事例をいくつかご紹介します。

具体例① 場所の命名権

たとえば、企業版ふるさと納税のプロジェクトとして公園を整備したあと、地元の子どもたちから名前を公募し、公募された中から公園の名前を指定する権利を提供

具体例② CSR・SDGsとしてのストーリー提供

たとえば、寄付と合わせて「研修の場として工場内の敷地を貸し出す」、「ボランティアとして地域の方と一緒に文化財の清掃活動を実施する」など、企業の活動して発信しやすい建付け・ストーリーを共同で検討

具体例③ 課題検討プログラム

プロジェクトの一環として、企業と自治体で現地課題について現地でディスカッション。寄付による資金提供に限らず、企業としてしっかり参画した形でのプロジェクトの方がより企業としては資金協力(寄付)がしやすくなります。

具体例④ 教育研修プログラムの協働実施

地元の企業向けの研修に寄付企業を招待。

都会の企業から見たときに地方にある熱意ある有力企業の社員との産業交流の場は価値が高いと考えられます。

その他にも寄付企業同士の交流会や通常は入場規制されているようなイベントへの参加権など、

検討の余地はまだ残されていると言えるでしょう。

経済的な便益の解釈は社会の動向を見て各自治体の責任において行われるべきものではありますが、工夫の余地が多大に残っている部分とも言えます。

企業版ふるさと納税の利用制限/対象自治体の制約

企業版ふるさと納税の利用にあたってはいくつか制約事項があります。

1)寄付先の条件:本社所在地に該当する自治体への寄付は制度対象外

※寄付を行うことは可能ですが特例措置を受けられません。

2)寄付を行うことの代償として「経済的な便益」を受け取ることは禁止されています

3)最低寄付金額:10万円

4)対象自治体 :地方交付税の不交付団体のうちの一部の自治体は制度適用外となります。

※最新の情報は、内閣府までお問い合わせください。

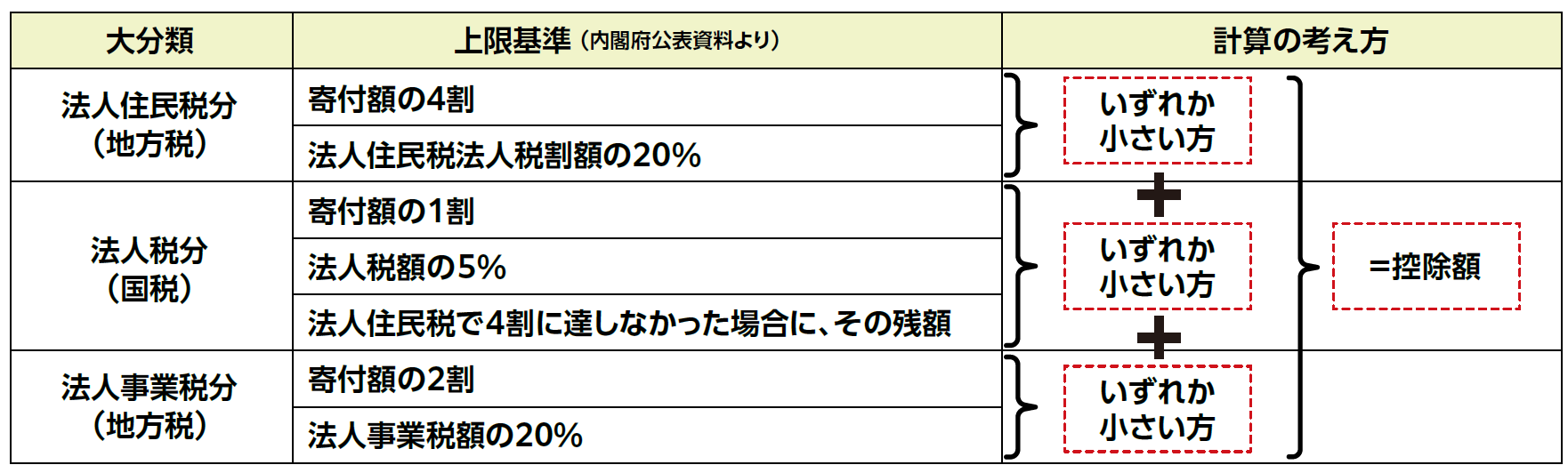

企業版ふるさと納税の控除額・上限の考え方

企業版ふるさと納税の控除を確実に受けるためには、まず下記を確認しましょう。

① 制度の適用条件を満たしているか(再掲)

・自治体の「プロジェクト(※1)」に対する寄付であること

・寄付対象のプロジェクトが内閣府に企業版ふるさと納税対象に認定されていること

・本社所在地に該当する自治体への寄付ではないこと。

・寄付を行うことの代償として「経済的な便益」を受け取らないこと

・最低寄付金額:10万円

② 控除額の上限額を計算する。

資本金・課税対象所得・各自治体の税率等をもとに、寄付額と軽減額をまとめましょう。法人3税ごとに控除を受けられる制約条件がありますので、そちらをご確認ください。

注意点

およそ1割の負担で実施できる寄付の上限に関しては、課税対象所得の1%前後と言われています。各企業の税務状況により大きく上下するため、詳細はご契約されている税理士にご確認ください。

控除額シミュレーターをご利用ください

river・企ふるオンラインのサイトでは、控除額シミュレーターを用意しています。フォームに寄付予定金額と所得金額を入力すると、税額控除が算出できます。ぜひご活用ください。

企業版ふるさと納税チャンネル

YouTube

企業版ふるさと納税チャンネルでは、1本数分程度の動画で制度や事例・トレンド情報などについて紹介しています。

個別の内容についての詳細は動画をご覧ください。

随時更新しておりますのでチャンネル登録をよろしくお願いします。